DSV Global Market update – August 2025

לקוחות יקרים,

להלן עדכון מצב שוק השילוח הגלובלי לחודש אוגוסט 2025.

אנו ממליצים לכם מאד לעקוב ולהתעדכן במגמות השוק וכן להשתמש במידע זה על מנת לשתף ולשקף את אתגרי התקופה בפני מקבלי ההחלטות בחברתכם.

לקבלת הסקירה החודשית המלאה שאנו שולחים ללקוחותינו ולעדכוני Flash חשובים, הירשמו בלינק זה https://dsv.inwise.net/Registration

עדכון מקומי

פעילות ימית

בשל תנאי מזג אוויר קשים, וחופשות הקיץ יש צפיפות ועיכובים בנמלי צפון אירופה.

ישנם שינויים תכופים בלוח ההפלגות מנמלי צפון אירופה – הלו"ז משתנה מידי שבוע

כמוכן יש עיכובים רבים באסופים היבשתיים והגבלות נסיעות של משאיות על הכבישים באירופה עקב חופשות של ספקים ועובדי חברות ההובלה.

פעילות אווירית

מסוף המטענים ממן חווה עיכובים רבים בקליטת המטענים המגיעים לישראל.

לצפייה ברשימת חברות התעופה הטסות מ/ל ישראל לחצו כאן👉

עדכון גלובלי

דגשים כלליים:

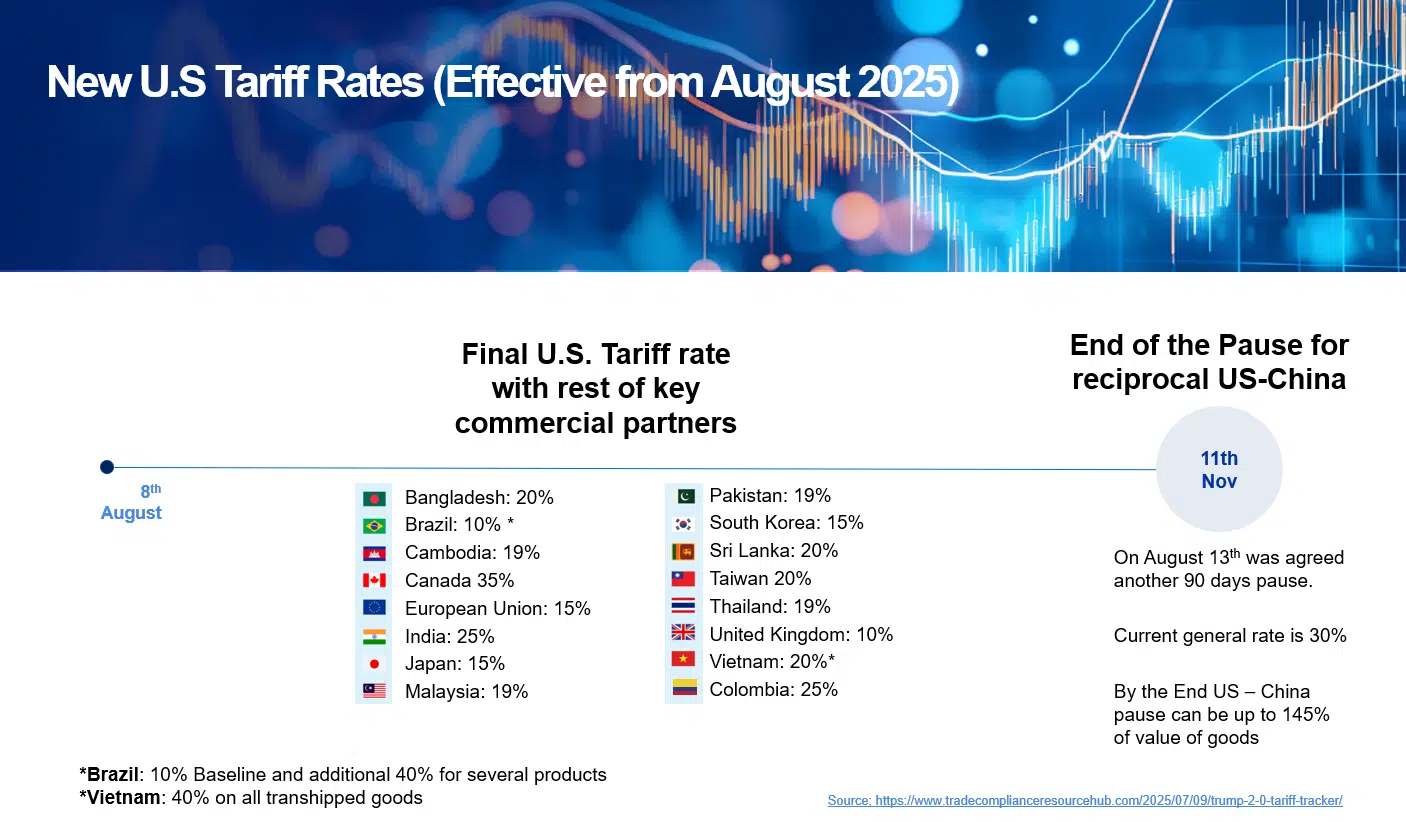

תקנות מכס חדשות בארה"ב: נכנסות לתוקף ב־8 באוגוסט: שיעור כללי של 15% על מדינות האיחוד האירופי, יפן, דרום קוריאה ובריטניה. קנדה תשלם 35%, הודו 25%, וסין נשארת על 30% עם השהיה עד 11 בנובמבר.

חלקה של סין ביבוא לארה"ב: ירד ל־12%, לעומת 22% ב־2018.

הייצור התעשייתי בגוש האירו: ירד מעבר לציפיות, בהשפעת המכסים.

ארה"ב מבטלת את פטור ה: De Minimis השלכות משמעותיות על מסחר אלקטרוני גלובלי, החל מ־29 באוגוסט.

השקעות ענק בטכנולוגיה Microsoft, Amazon -Google ישקיעו 325 מיליארד דולר בתשתיות AI בשנת 2025.

ים

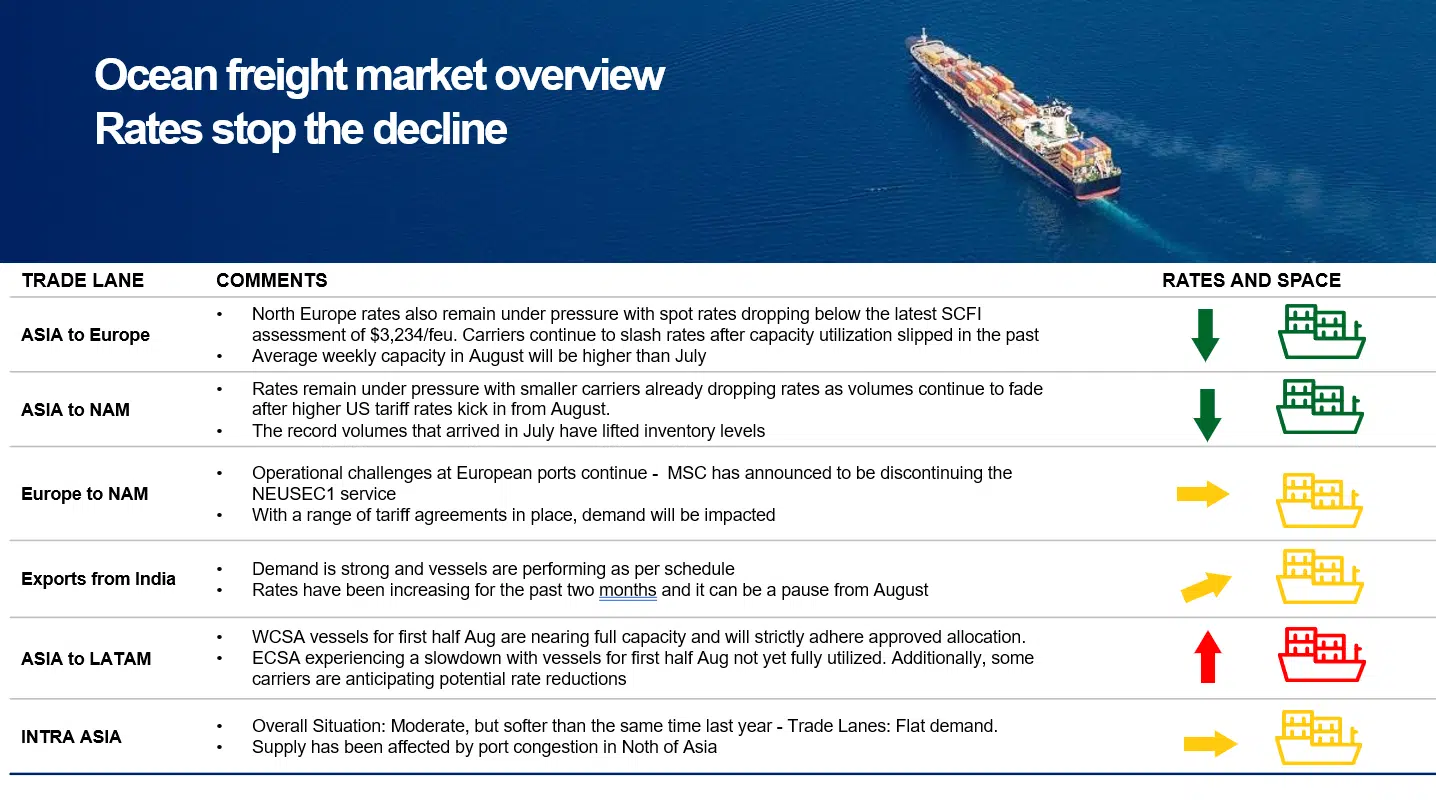

- מחירי ההובלה ממשיכים לרדת – מדד SCFI נפל זו השבוע העשירי ברציפות.

- מדד המכולות של Drewry מצביע על ירידה של 57%- לעומת השנה שעברה.

- המחירים ימשיכו להיבחן בחודשיים הקרובים, והיכולת של חברות הספנות לייצב אותם מוטלת בספק.

אוויר

- שוק ההובלה האווירית חווה מחסור זמני בקיבולת בעקבות ענן אפר געש מהר הגעש קלוצ'בסקוי ברוסיה, שהפריע לנתיבי הצפון הפסיפי.

- לפני כניסת המכסים החדשים ב־7 באוגוסט, יצואני אלקטרוניקה האיצו משלוחים, לקראת ביטול סופי של פטור ה־De Minimis בארה"ב ב־29 באוגוסט.

דגשים בהובלה ימית

- סעיף 301 של USTR ייכנס לתוקף ב־14 באוקטובר 2025, ויוסיף מורכבות בכל הנוגע לאוניות סיניות בבעלות ותפעול. עדיין מתקיימת בחינה משפטית ותפעולית.

- MSC נותרה המובילה בקווי ההובלה הטרנס אטלנטיים לאחר שינויים בבריתות.

- עודף קיבולת – נמשך, למרות העלאת תחזית הביקוש העולמי למכולות.

- יבוא מכולות לארה"ב ביולי 2025 זינק ל־2.6 מיליון TEUs, כמעט שווה לשיא של מאי 2022 2.62 מיליון.

- אמינות לוחות זמנים עולמית – 67.4% ביוני 2025, שיפור של 12.8% מהשנה שעברה. מארסק הובילה את 13 המובילים עם אמינות של 81.0%, ואחריה Hapag-Lloyd עם 76.5%.

דגשים בהובלה אווירית

- מכסים בארה"ב והסטת מקורות אספקה מניעים את הביקוש. בום ה־ AI ומשלוחים טכנולוגיים יקרי ערך דוחפים ביקוש נוסף.

- גידול בקיבולת : תוספת של 3% בקיבולת מטוסי מטען, אך מוגבלת; נרשמה ירידה בפעילות חכירה לאחר החגים, עקב ביטול פטור ה־De Minimis והמכסים החדשים על סחורות שמקורן בסין.

- מרבית התעשיות מציגות ביצועים חיוביים, בהובלת מגזר הטכנולוגיה הגבוהה.

- מתיחויות סחר בין האיחוד לארה"ב, השפעתן מוגבלת בשתי פעימות המכסים הראשונות; גל שלישי עשוי לשבש את שתי הכלכלות.

- פגיעה ביצוא מסין לארה"ב, גם מהמכסים וגם מביטול פטור ה־De Minimis.

Dear Customers,

Key highlights from August 2025 global freight market update, are summarized below for your reference.

LOCAL UPDATE

Airfreight Operations

The Maman cargo terminal in Israel is experiencing considerable delays in handling inbound cargo.

To view the full list of airlines operating to/from Israel – 👉 click here

Ocean Freight

Congestion and Delays at Northern European Ports.

Due to severe weather conditions and the summer holiday season, there is congestion and delays at Northern European ports. Sailing schedules from these ports are frequently changing — with weekly adjustments.

In addition, there are significant delays in inland collections and trucking restrictions across Europe, caused by supplier and carrier staff holidays.

GLOBAL UPDATE

Key Highlights

- New U.S. Tariff rules, effective August 8th: General rate of 15% applies to the EU, Japan, South Korea, and the UK. Canada faces 35%, India 25%, and China remains at 30% with a pause until November 11.

- China’s Share of U.S. Imports: Now at 12%, down from 22% in 2018.

- Eurozone Industrial Production: Slumped more than expected due to tariff impacts

- U.S. Ends De Minimis Exemption: Major implications for global e-commerce, effective August 29.

- Big Tech Investment: Meta, Microsoft, Amazon, and Google to invest $325 billion in AI infrastructure in 2025.

Ocean Freight

Freight rates continue to slip with the SCFI falling for the 10th consecutive week and carriers’ earnings are starting to reflect the worsening rates. Drewry container index shows a -57% change compared to last year.

Rates will continue to be tested in the next 2 months, with carriers’ ability to defend key support levels coming under question.

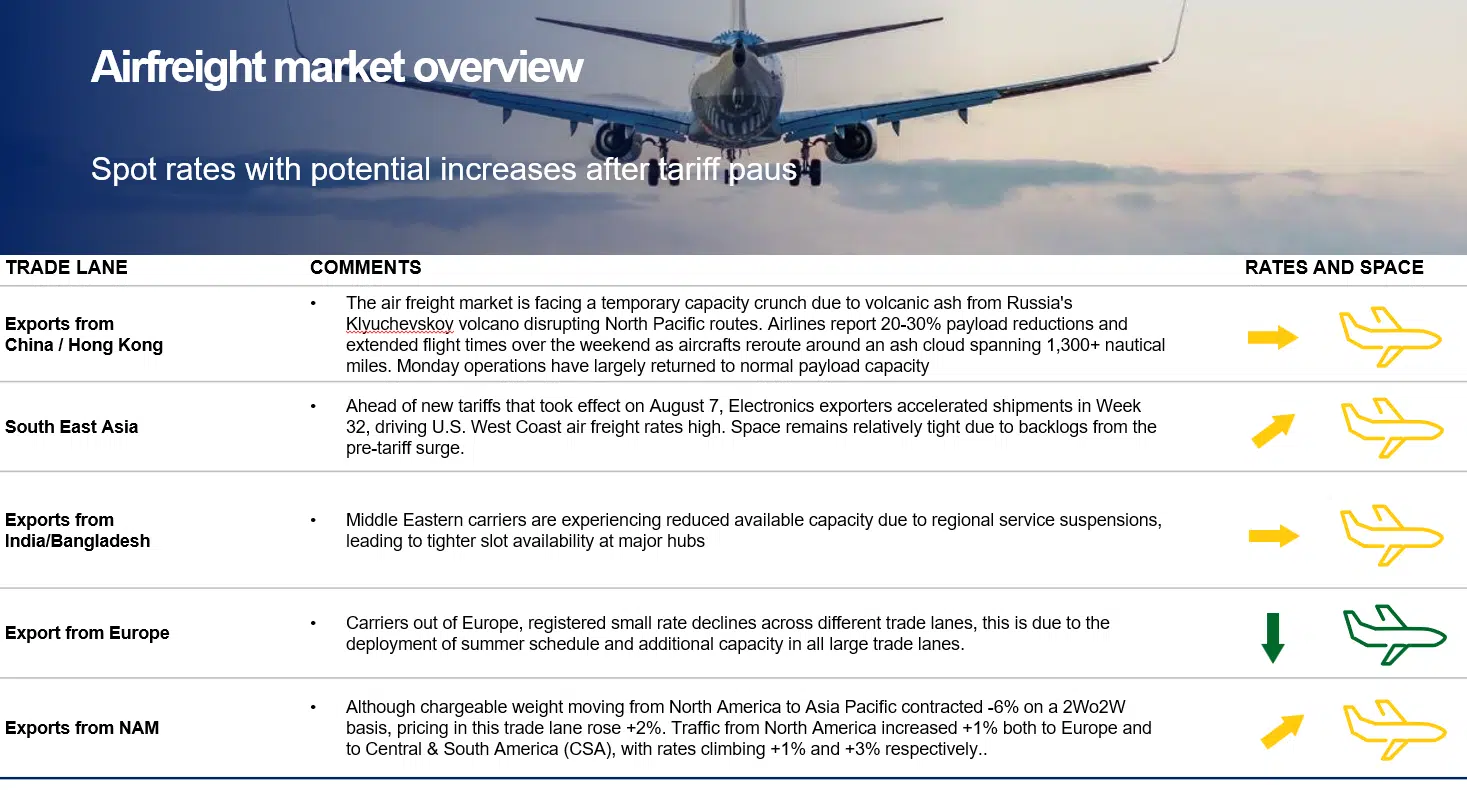

Air Freight

The air freight market is faced a temporary capacity crunch due to volcanic ash from Russia's Klyuchevskoy volcano disrupting North Pacific routes, ahead of new tariffs that took effect on August 7.

Electronics exporters accelerated shipments, and we can see a rush before the final ban by the U.S. on de minimis exemption for global low-cost goods that will take effect on August 29th.

Ocean freight highlights

- USTR Section 301, it will be implemented on 14 Oct 2025, this will increase complexity on Chinese made and operated vessels, there is still a legal an operational review.

- MSC still largest Transatlantic carrier after alliance reshuffles

- Excess capacity persists despite upward revision in global container demand.

- U.S. container import volumes surged in July 2025, reaching 2,6 M TEUs—nearly matching the record set in May 2022.with 2,62 TEUs.

- Global Schedule Reliability at 67,4%: In June 2025, a 12,8% improvement from last year. Maersk was the most reliable top-13 carrier in June 2025 with schedule reliability of 81.0%, followed by Hapag-Lloyd with 76.5%.

Airfreight highlights:

- US import tariffs and diversified sourcing is driving demand. The AI boom and high-value tech shipments are driving new demand.

- Capacity growth: Airline freighter capacity drives +3% and it is likely to be limited, a charter decline activity has been observed post-holiday, reflecting the banning of De minimis and new tariffs on China-origin goods

- Most industries register a positive performance, led by strong gains in high technology

- EU–US trade tensions had limited impact in the first two tariff waves — a third could disrupt both economies

- Double hit China to US exports incurred because of tariffs and the ending of de minimis exemptions.

PaaS – Parts as a Service

אופטימיזציה לשרשראות אספקה המאפשרת לייעל אותה בהיבט הלוגיסטי ולהפחתת פליטות פחמן

Drone system

אופטימיזציה לשרשראות אספקה המאפשרת לייעל אותה בהיבט הלוגיסטי ולהפחתת פליטות פחמן

DSV Digital

אופטימיזציה לשרשראות אספקה המאפשרת לייעל אותה בהיבט הלוגיסטי ולהפחתת פליטות פחמן

דוח קיימות ללקוחות

אופטימיזציה לשרשראות אספקה המאפשרת לייעל אותה בהיבט הלוגיסטי ולהפחתת פליטות פחמן

Ocean Forecasting

אופטימיזציה לשרשראות אספקה המאפשרת לייעל אותה בהיבט הלוגיסטי ולהפחתת פליטות פחמן

Visibility

אופטימיזציה לשרשראות אספקה המאפשרת לייעל אותה בהיבט הלוגיסטי ולהפחתת פליטות פחמן

דוח BI תקופתי ללקוחות

אופטימיזציה לשרשראות אספקה המאפשרת לייעל אותה בהיבט הלוגיסטי ולהפחתת פליטות פחמן

myDSV

אופטימיזציה לשרשראות אספקה המאפשרת לייעל אותה בהיבט הלוגיסטי ולהפחתת פליטות פחמן

לוגיסטיקה ירוקה

אופטימיזציה לשרשראות אספקה המאפשרת לייעל אותה בהיבט הלוגיסטי ולהפחתת פליטות פחמן

קיזוז פליטות פחמן באמצעות פרויקטי אקלים

אופטימיזציה לשרשראות אספקה המאפשרת לייעל אותה בהיבט הלוגיסטי ולהפחתת פליטות פחמן

מעבר לדלקים ירוקים

פתרון המאפשר לרכוש קרדיט דלקים ירוקים בחברות הובלה אוויריות, ימיות ויבשתיות

אופטימיזציה לשרשראות אספקה

אופטימיזציה לשרשראות אספקה המאפשרת לייעל אותה בהיבט הלוגיסטי ולהפחתת פליטות פחמן

הפקת דוחות פליטות פחמן

יעוץ תכנון וניהול פרויקטים רחבי היקף בארץ ובחו"ל

שירותי – TIME CRITICAL

כשזה דחוף ואתה זקוק למשהו שנמסר במהירות

הובלת פרויקטים מיוחדים

יעוץ תכנון וניהול פרויקטים רחבי היקף בארץ ובחו"ל

הובלה ברכבות

האלטרנטיבה הירוקה יותר מסין לאירופה ובתוך אירופה וצפון אמריקה

הובלה יבשתית

מקומי, למרחקים ארוכים, לאומי או בינלאומי

הובלה ימית

כאשר העלות חשובה והזמן אינו נושא

הובלה אווירית

כאשר הזמן והמהירות חשובים ביותר

הובלה אווירית

כאשר הזמן והמהירות חשובים ביותר

הובלה ימית

כאשר העלות חשובה והזמן אינו נושא

הובלה יבשתית

מקומי, למרחקים ארוכים, לאומי או בינלאומי

הובלה ברכבות

האלטרנטיבה הירוקה יותר מסין לאירופה ובתוך אירופה וצפון אמריקה

הובלת פרויקטים מיוחדים

יעוץ תכנון וניהול פרויקטים רחבי היקף בארץ ובחו"ל

שירותי – TIME CRITICAL

כשזה דחוף ואתה זקוק למשהו שנמסר במהירות

הפקת דוחות פליטות פחמן

יעוץ תכנון וניהול פרויקטים רחבי היקף בארץ ובחו"ל

חדשות אחרונות

04/03/2026 Flash Market Update – Middle East Crisis

DSV IL – Flash update 03/03/2026

DSV IL – Flash update 02/03/2026

DSV IL – Flash update 01/03/2026 / #2

DSV IL – Flash update 01/03/2026 / #1

אישור מפעל חיוני ל-DSV

סופת שלגים חריגה במזרח ארצות הברית משפיעה על שרשרת האספקה

ארגון התאגידים – פסיקת בית המשפט העליון בארה"ב בנושא המכסים

עדכון ללקוחות – שביתה של צים ישראל

DSV Global Market update – February 2026

DSV ערכה סיור לקוחות במרכז הלוגיסטי החדש שלה בפארק התעשייה יואב